Pourquoi la diversification est essentielle en investissement ?

Toute stratégie d’investissement sérieuse prend en considération l’écosystème dans lequel elle s’inscrit. En effet, chaque soubresaut économique impacte les placements des investisseurs et leur impose à chaque fois une nouvelle grille d’analyse. Que ce soit la volatilité boursière causée par des déclarations politiques, les tensions diplomatiques sur le continent européen, ou encore la réduction des échanges mondiaux avec les augmentations des frais de douane… Cette nouvelle donne force les investisseurs à adopter une gestion de portefeuille raisonnée, fondée sur l’équilibre et la prudence. Parmi les réponses pertinentes à cette conjoncture, la diversification apparaît comme une clé pour protéger son patrimoine.

En investissement, la diversification désigne l’acte de répartir ses avoirs sur différentes classes d’actifs. L’objectif ? Limiter les pertes potentielles d’un événement négatif sur l’ensemble de son portefeuille. Cette approche—qui ne supprime pas les risques pour autant—garantit une meilleure maîtrise du risque, tout en assurant une stabilité de ses rendements sur le long terme.

Aujourd’hui, alors qu’une démultiplication du nombre de crises secoue le contexte économique mondial, il semble essentiel de devoir diversifier son patrimoine afin de se prémunir contre toute forme de risques. Or, l’art, qui a souvent souffert d’une image de plaisir réservé à une élite de connaisseurs, s’est progressivement imposé comme un actif à part entière, particulièrement pertinent en matière de diversification.

Tout comprendre à la notion de diversification en investissement

Qu’est-ce que la diversification ?

“Ne pas mettre tous ses œufs dans le même panier”. Cet adage résume à la perfection le principe de diversification en investissement. En d’autres termes, cette approche consiste à répartir son capital dans plusieurs types d’actifs, secteurs économiques ou zones géographiques. L’objectif ? Éviter qu’une mauvaise performance sur l’un d’eux n’affecte l’ensemble du portefeuille.

Cette logique repose sur l’idée phare de corrélation. Pour constituer son portefeuille, il s’avère en effet crucial de sélectionner des actifs dont les performances réagissent différemment selon les aléas de leur marché respectif. Par exemple :

- Alors qu’une action peut chuter (marché boursier), une obligation, elle, peut rester stable ou progresser (marché obligataire) ;

- Alors qu’une œuvre d’art (marché de l’art) peut prendre de la valeur, une cryptomonnaie peut s’effondrer (marché des crypto-monnaies) ;

- Alors qu’un bien immobilier (marché du locatif) peut s’apprécier, une devise peut dégringoler (marché monétaire).

Autrement dit : un bon portefeuille est un portefeuille composé d’actifs différenciés qui répondent à des marchés distincts. Ainsi, si l’un de ces actifs s’effondrent, il n’emporte pas l’ensemble du portefeuille avec.

Diversification et gestion du risque : quels liens ?

En investissement, la gestion du risque est une dimension essentielle à prendre en considération. Pour autant, cela ne signifie pas que le risque doit obligatoirement être minimisé. Certains investisseurs, pour remplir leurs objectifs stratégiques, sont parfois disposés à en assumer les conséquences : c’est ce qu’on appelle l’appétence au risque.

Toutefois, la diversification s’inscrit dans une logique d’investissement raisonnée et prudente. En effet, en diluant son capital sur plusieurs supports, les investisseurs réduisent les effets de la volatilité. Ainsi, un portefeuille très concentré en termes d’actifs sera mécaniquement plus vulnérable aux chocs (donc, plus risqué). Tandis qu’un portefeuille peu concentré, résistera mieux, et limitera “la casse” en cas d’aléas négatifs sur un des actifs. Avec la diversification, il y a donc un phénomène de réduction globale du risque sans renoncement au potentiel de rendement.

Diversification : les impacts selon les événements macroéconomiques

Détaillons à présent la manière dont la diversification permet d’absorber certaines chutes de valeurs liées à l’évolution macroéconomique associées à l’un d’entre eux. En d’autres termes, l’objectif ici est d’apprendre à connaître l’impact d’événements économiques sur certains types d’actifs classiques afin d’éviter une spirale négative, ou une réaction en chaîne sur son portefeuille.

- En période d’inflation, il faut savoir que les matières premières ont tendance à jouer un rôle protecteur, tandis que les actions et les liquidités perdent de leurs valeurs.

- En période de récession, ce sont les liquidités ou les obligations d’État vers lesquelles les investisseurs se réfugient.

- En période de déflation, les biens immobiliers ou l’art constituent des valeurs sûres, là où certaines matières premières sont davantage pénalisées.

Voici un tableau récapitulatif permettant de saisir les évolutions de certains actifs en fonction de phases économiques bien connues :

Compte tenu de ces paramètres macroéconomiques, il est donc essentiel de trouver un équilibre qui puisse répondre aux différents moments économiques, et de pouvoir disposer d’un portefeuille agile. Pour résumer, diversifier, c’est disposer d’actifs différenciés, liés à des marchés distincts et réagissant différemment selon les phases économiques.

Mise en garde : la diversification ne “garantit” pas le rendement

Il semble essentiel de rappeler qu’aucun investissement ne garantit un rendement assuré. Chaque actif vit au gré des mécanismes du marché qui lui est propre, et la plupart d’entre eux sont soumis à des évolutions conjoncturelles ; que ce soit des périodes de crises, ou des phases d’euphorie.

Ainsi, même si la diversification permet une réduction du risque via le phénomène de répartition, elle ne supprime pas la possibilité de perte. Car aucun actif, et encore moins en période d’incertitude, n’est à l’abri d’une chute ou d’une dépréciation de sa valeur. La diversification doit donc être pensée comme un outil d’optimisation, et non comme une promesse de gains.

La stratégie de portefeuille en période d’incertitude

La répartition des actifs : un équilibre essentiel à trouver

Une bonne stratégie de portefeuille doit répondre à des objectifs fixés par un investisseur, et exécuter la stratégie qui en découle. Ainsi, pour composer son portefeuille, les investisseurs doivent connaître les particularités qui composent leurs différentes classes d’actifs, notamment en termes de liquidité, de valeur, de volatilité, de fiscalité ou encore de conjoncture.

L’idée, dans le cadre de la diversification, est donc d’allouer ses actifs en réalisant un équilibre entre performance et sécurité. Il s’agira de créer un mélange subtil entre des valeurs volatiles et des valeurs perçues comme plus stables.

Profil d’investisseur et horizon de placement

Comme on l’a vu plus haut, les stratégies de portefeuille dépendent des objectifs et de l’appétence au risque que chacun est capable d’accepter. Toutefois, deux grands types de profils d’investisseurs se distinguent généralement :

- Les investisseurs jeunes : ils s'exposent davantage au risque, optent plutôt pour des actifs volatils. Parmi les raisons : ils ont moins d'expérience, veulent un rendement rapide, disposent de moins de capital, donc leur risque est plus faible…

- Les investisseurs expérimentés : ils sont plus conscients des aléas du marché, disposent d’un patrimoine plus fourni, et privilégient la stabilité, car ils risqueraient de perdre davantage.

Enfin, la temporalité n’est pas non plus à négliger car elle donne également une tendance générale. Les horizons de placement courts sont souvent privilégiés lorsque l’on souhaite effectuer des gains élevés et rapidement. Les horizons longs sont plutôt plébiscités lorsqu’il s’agit de réaliser des rendements stables et sûrs sur le long terme.

Les erreurs classiques en gestion de portefeuille

Parmi les erreurs les plus courantes, on retrouve cinq grandes catégories :

- La concentration excessive : investir dans des actifs très similaires (tout sur l’immobilier, tout sur la cryptomonnaie, tout sur une devise, tout sur un secteur…) ;

- La question de la liquidité : investir dans des actifs qui ont des obstacles à la revente (risque : être bloqué avec ses actifs et ne pas pouvoir les revendre à temps).

- Le manque de connaissance du marché : investir dans un marché méconnu, un secteur géographique tendu, ou un marché balbutiant dont on a peu d’historique.

- Les effets de mode : investir là où “tout le monde investit” au même moment.

- L’absence de stratégie clairement définie : investir sans prendre en compte son capital, son patrimoine, son appétence au risque, son horizon de placement ou ses objectifs personnels.

La diversification s’impose donc comme une méthode pertinente lorsqu’il s’agit de se créer un filet de sécurité protégeant son patrimoine.

Les grandes classes d’actifs dans un portefeuille diversifié

Regardons à présent les grandes classes d’actifs d’un portefeuille diversifié. L’enjeu : trouver le bon dosage selon l’environnement économique.

Actions et obligations

Les actions et les obligations incarnent deux piliers traditionnels des portefeuilles financiers. Les actions en bourse, dans un premier temps, ont l’avantage d’offrir un potentiel de rendement plutôt intéressant. Toutefois, elles ont l’inconvénient d’avoir une volatilité élevée, car elles dépendent des mouvements boursiers et sont sensibles à la conjoncture économique ou aux déclarations politiques. On l’a vu récemment lorsque Donald Trump, président des Etats-Unis, a annoncé des taux de douane réciproques, les bourses mondiales se sont effondrées.

De leur côté, les obligations sont considérées comme plus sûres, car plus prévisibles. En effet, en achetant des obligations, les investisseurs connaissent la valeur du coupon (taux d’intérêt), la durée de détention, et le montant remboursé à échéance. Aussi, le risque de défaut de paiement des Etats étant extrêmement faible, cela rend leur valeur plus solide. Toutefois, elles restent soumises à des risques, certes plus faibles que les actions : le risque d’inflation ou le risque de change, qui tendent à diminuer la valeur du rendement.

Immobilier et liquidités

L’immobilier a toujours été considéré comme une valeur refuge. Stable, tangible et générateur de revenus passifs, il permet de se constituer un patrimoine solide sur le long terme. Toutefois, cet actif a une faille : il est peu liquide. En effet, pour se défaire d’un bien, il est nécessaire de prendre le temps de trouver le bon prix, de le mettre en vente, d’identifier un acquéreur intéressé ou d’effectuer des démarches administratives.

Et c’est à ce moment-là que la question de la liquidité intervient. Lorsqu’il s’agit de constituer un portefeuille d’investissement, il est important de conserver une part de ses actifs qui soient revendables facilement et rapidement afin de “s’en débarrasser” et de limiter les pertes en cas de crise. Ainsi, les actifs très liquides, comme le cash ou les placements à court terme, répondent à cet objectif, et permettent donc d’être réactif, bien qu’ils génèrent peu de rendement. Mais cet exemple permet d’illustrer que l’équilibre et l’agilité sont essentiels dans la constitution de sa stratégie d’investissement.

Les actifs alternatifs : vers une diversification enrichie

Enfin, les actifs alternatifs suscitent l’intérêt de plus en plus d’investisseurs en quête de diversification. Ce sont des placements généralement moins corrélés aux marchés financiers traditionnels, souvent peu liquides mais potentiellement plus rentables (donc plus risqués). Parmi ces actifs alternatifs, on retrouve entre autres : les cryptomonnaies, le private equity, les œuvres d’art, les montres de collection, le vin ou encore certains modèles de voiture. Certaines de ces classes d’investissement offrent des promesses de rentabilité élevée (cryptomonnaie), quand d’autres permettent une meilleure stabilité (art). En revanche, ce qu’ils ont tous en commun ? C’est de permettre de sortir des sentiers battus et de continuer à élargir sa diversification.

Pourquoi intégrer des actifs alternatifs dans sa stratégie ?

Intégrer des actifs alternatifs dans sa stratégie permet de mieux gérer le risque et de tenter une meilleure stabilisation de ses rendements. Penchons-nous à présent sur les avantages intrinsèques des actifs alternatifs dans le cadre d’une diversification de son portefeuille.

Une faible corrélation avec les marchés traditionnels

Les actifs “classiques” réagissent à des marchés qui, dans une certaine mesure, sont interconnectés les uns aux autres. Autrement dit, leurs valeurs fluctuent selon les mêmes facteurs macroéconomiques. Exemple : en cas de hausse générale des taux d’intérêts, la valeur des obligations baisse, celle des actions également, et la demande immobilière s’affaiblit. Toutes sont liées et subissent des répercussions similaires.

En revanche, les actifs alternatifs ont la particularité, et l’avantage, de réagir selon des règles qui leur sont propres. Souvent adossés à des “marchés de niche” (marché de l’art, marché de la cryptomonnaie, etc…), ils amortissent mieux les chocs économiques externes. Si l’on garde l’exemple de la hausse générale des taux d’intérêts, le marché de la cryptomonnaie, lui, restera stable, et même dans certains cas, s’appréciera.

Ainsi, en intégrant une part d’actifs alternatifs, l’investisseur rend la globalité de son portefeuille plus résilient, car plus hétérogène.

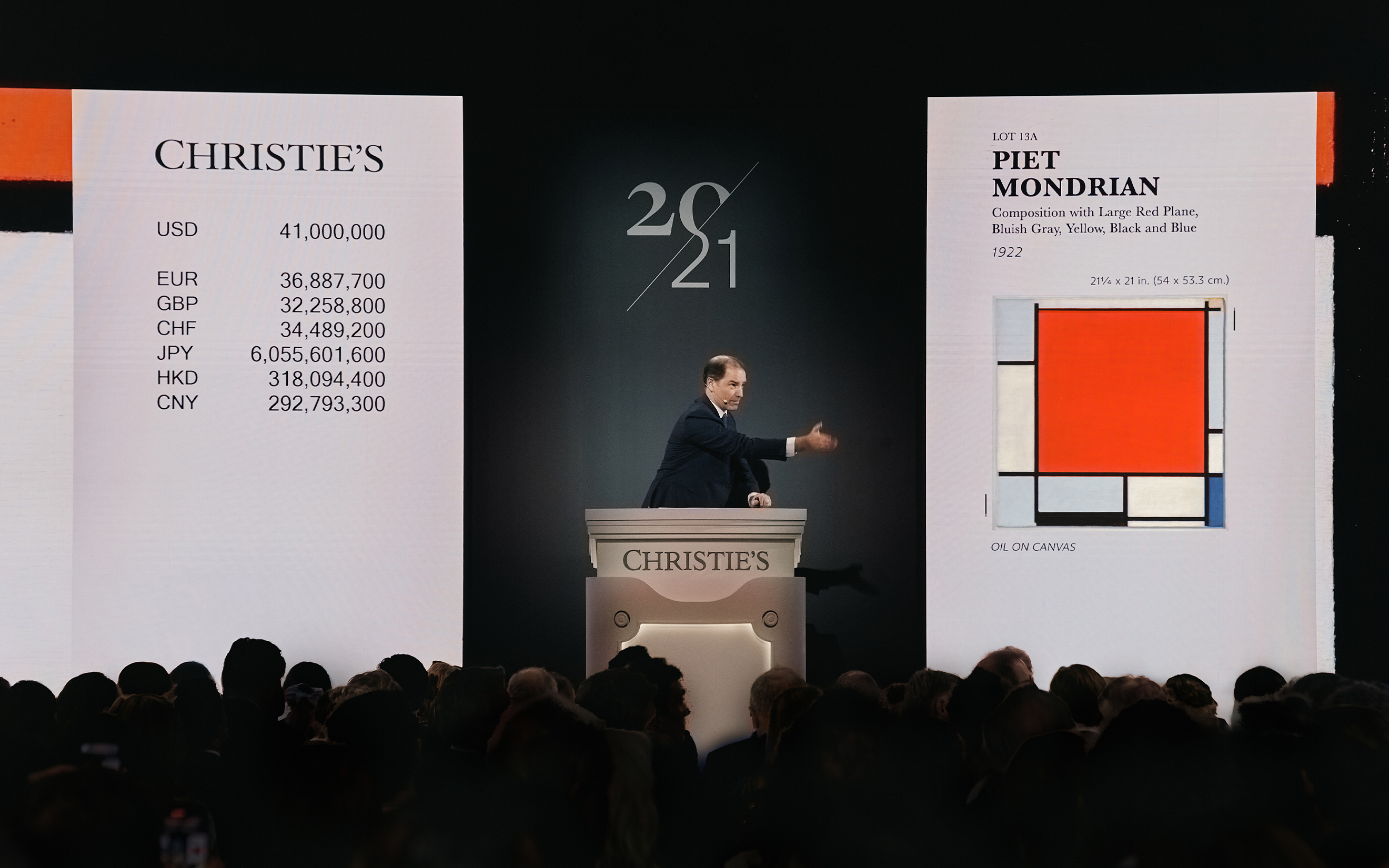

Une source de rendement différenciée

Outre la dimension erratique des marchés, les actifs alternatifs peuvent afficher des performances intéressantes. Si l’on prend l’exemple des artistes composant l’Artprice100©, on remarque que cet indice enregistre des taux de croissance supérieurs à de nombreux indices boursiers sur les vingt dernières années. Le rapport Art Basel & UBS, The Art Market 2025 montre notamment une stabilité du marché qui tourne aux alentours des 50 et 70 milliards de dollars par an depuis plus de 20 ans.

Avertissement : Les performances passées ne préjugent pas des performances futures. L’investissement dans des actifs non cotés présente un risque de perte partielle ou totale du capital investi.

Exemple concret : l’art comme actif alternatif tangible

À la différence d’autres actifs, l’art comme placement coche plusieurs cases quand il s’agit de stratégie de diversification. Parmi les caractéristiques des biens, on note que :

- Ces actifs sont tangibles : ils ont une existence physique et réelle ;

- Ces actifs sont rares par nature : l’offre est structurellement limitée ;

- Ces actifs ont une valeur culturelle et émotionnelle forte : ils transcendent les cycles et les crises économiques.

Investir dans l’art : diversification et patrimoine culturel

L’art : un actif tangible à part entière

Comme nous venons de l’évoquer plus haut, l’art a la caractéristique d’être un actif tangible. De la même manière que l’immobilier, il repose sur une valeur physique, concrète, quasiment impossible à dupliquer. Il dispose aussi d’une dimension patrimoniale particulière. On peut également le transmettre dans le cadre intra-familial, ce qui en fait un bien spécifique. C’est également un actif non fongique, qui dispose d’une valeur unique, contrairement à une action. Enfin, il est à noter qu’à la différence d’autres actifs, l’art n’offre pas de rendement régulier, comme le ferait une action (dividendes) ou un bien immobilier (loyers). Il constitue donc un stock, dont le gain se fera à la revente, quelques années plus tard.

L’art : une valeur refuge en temps de crise économique

Du fait de sa décorrélation des marchés financiers, l’art est considéré comme une valeur refuge. En période d’inflation, ce genre d’actifs conserve mieux sa valeur que d’autres, à la différence des liquidités (cash). Il arrive également que de grandes œuvres soient particulièrement recherchées lorsqu’il s’agit de protéger un patrimoine en périodes d’incertitude ou de crise. L’art protège aussi de l’inflation et des risques monétaires, car il est dynamisé par une demande mondiale, conjuguée à une offre assez limitée.

Un actif émotionnel et statutaire

L’art figure parmi les rares actifs qui sont liés à l’émotion et au statut social. Qui—peu importe sa valeur—se targuerait de détenir un livret A ou d’une action en bourse ? Les œuvres, au contraire, sont des objets de passion que l’on peut acquérir avec une dose de fierté et de lien émotionnel. Certaines peuvent d’ailleurs être même détenues et exposées chez soi. Cependant, d’autres modes de détention, collectif notamment (comme les club deals), permettent d’acheter une “part” sans la posséder physiquement. C’est ce que nous allons voir à présent.

Comment intégrer l’art dans une stratégie de diversification ?

Achat direct vs investissement collectif (club deals)

Pour acquérir une œuvre d’art, deux options, avec leurs avantages et leurs inconvénients, coexistent : l’achat direct et l’investissement collectif.

- L’achat direct : ce type d’achat impose d’arriver avec un budget relativement élevé, un certain nombre de connaissances en matière d’art et de compétences en termes de modalités d’acquisition. Il implique également de connaître ses responsabilités en termes de contraintes de détention (assurance, conservation…) et de revente (circuits, fiscalité).

- L’investissement collectif : ce type d’achat se réalise généralement via des club deals et permet d’accéder à des œuvres de qualité, tout en bénéficiant d’une sélection préétablie par des spécialistes. Dans ce mode d’achat, un ticket d’entrée réduit est prévu, ce qui permet à de nombreux acteurs d’investir.

Le rôle de l’expertise dans la sélection des œuvres

Au-delà du mode d’achat, on ne se lance pas à la légère dans l’investissement d'une œuvre d’art. Cet acte n’est ni anodin ni facile ; il impose rigueur et expertise. Voici quelques aspects sur lesquels il faut faire preuve de vigilance :

- L’authenticité et la traçabilité : le marché de l’art connaît parfois des arnaques, des faux, des contrefaçons ou des évaluations erronées.

- Les tendances du marché : artiste, historique, mouvement, exposition récente, technique utilisée… Tous ces éléments doivent être scrutés et analysés pour réaliser un achat conscient et éclairé.

- Les canaux d’achat reconnus : galeries, maisons de vente, plateformes spécialisées… Les canaux d’achat connus permettent de se prémunir de nombreux risques.

- Le spécialiste : qu’il soit marchand, collectionneur ou historien de l’art, ses conseils seront forcément pertinents et aideront à investir dans une œuvre avec la prudence nécessaire.

Dans le cadre des achats collectifs, des sociétés comme Matis sont composées de spécialistes qui accompagnent les investisseurs dans la sélection des œuvres, mais aussi dans la conservation, la détention et la revente.

Exemples de profils d’investisseurs dans l’art

Si l’investissement dans l’art a toujour paru réservé à une certaine élite de connaisseurs, les mutations récentes du secteur ont fait apparaître de nouveaux profils d’acheteurs :

- Les collectionneurs, motivés par l’esthétique, et qui souhaitent construire une collection aux placements sûrs.

- Les diversificateurs, motivés par la recherche d’équilibre.

- Les jeunes actifs, motivés par la sécurité et séduits par les formats d’investissement originaux.

- Les familles et les héritiers, motivés par la constitution d’un patrimoine à transmettre à leurs descendants.

Conclusion : adopter une stratégie d’investissement diversifiée : clé de voûte d’un patrimoine bien géré

Pour résumer, la diversification en investissement constitue la clé de voûte pour construire un portefeuille solide et résilient. Il permet notamment de :

- Réduire le risque : les chocs liés à la chute d’un actif n’impactent pas les autres.

- Lisser les pertes potentielles : sur le plan du portefeuille, l’augmentation naturelle de l’un actif compense les pertes de l’autre.

- Saisir des opportunités : avec un portefeuille solide et diversifié, il est possible d’investir sur de nouveaux supports sans se mettre en danger.

- Construire un patrimoine résilient : un mélange de valeurs volatiles avec des rendements à court-termes et de valeurs stables à long-terme permet l’augmentation d’un patrimoine sans prise de risque.

Enfin, l’intégration de l’art comme actif alternatif permet à la fois de densifier la diversification de son portefeuille, tout en ajoutant une valeur émotionnelle et symbolique à ses investissements.

.jpg)