Perché la diversificazione è essenziale negli investimenti?

Ogni strategia di investimento che si rispetti prende in considerazione l’ecosistema in cui si inserisce. Infatti, ogni scossone economico ha un impatto sugli investimenti e impone ogni volta una nuova griglia di analisi. Che si tratti della volatilità dei mercati azionari causata da dichiarazioni politiche, delle tensioni diplomatiche sul continente europeo, o ancora della riduzione degli scambi commerciali a causa dell’aumento dei dazi doganali… Questa nuova realtà spinge gli investitori ad adottare una gestione del portafoglio razionale, basata su equilibrio e prudenza. Tra le risposte pertinenti a questa situazione, la diversificazione sembra essere la chiave per proteggere il proprio patrimonio.

Negli investimenti, la diversificazione indica l’atto di distribuire il proprio patrimonio su diverse asset class. L'obiettivo? Limita le potenziali perdite dovute a un evento negativo sull'intero portafoglio. Questo approccio, pur non eliminando i rischi, permette una migliore gestione del rischio, garantendo al contempo rendimenti stabili a lungo termine.

Oggi, mentre si moltiplicano le crisi che scuotono il contesto economico mondiale, sembra essenziale diversificare il proprio patrimonio per proteggersi da ogni tipo di rischio. L’arte, che spesso ha sofferto di un’immagine elitaria riservata a intenditori, si è progressivamente imposta come un’asset class a sé stante, particolarmente rilevante in ottica di diversificazione.

Comprendere il concetto di diversificazione negli investimenti

Che cos'è la diversificazione?

“Non mettere tutte le uova nello stesso paniere”. Questo proverbio riassume perfettamente il principio della diversificazione negli investimenti. In altri termini, questo approccio consiste nel distribuire il proprio capitale in diversi tipi di attivi, settori economici o aree geografiche. L’obiettivo? Evitare che una cattiva performance su uno di essi comprometta l’intero portafoglio.

Questa logica si basa sull’idea chiave della correlazione. Per costruire il proprio portafoglio, è infatti essenziale selezionare asset le cui performance reagiscono in modo diverso agli eventi che colpiscono i rispettivi mercati. Per esempio:

- Mentre un’azione può perdere valore (mercato azionario), un’obbligazione può restare stabile o addirittura salire (mercato obbligazionario);

- Mentre un’opera d’arte (mercato dell’arte) può aumentare di valore, una criptovaluta può crollare (mercato delle criptovalute);

- Mentre un immobile (mercato locativo) può apprezzarsi, una valuta può svalutarsi (mercato monetario).

In altre parole: un buon portafoglio è composto da asset differenziati legati a mercati distinti. Così, se uno di questi asset crolla, non porta con sé l'intero portafoglio.

Diversificazione e gestione del rischio: quale legame?

Nel campo degli investimenti, la gestione del rischio è una dimensione essenziale da tenere in considerazione. Tuttavia, ciò non significa che il rischio debba essere ridotto al minimo. Alcuni investitori, per raggiungere i propri obiettivi strategici, sono talvolta disposti ad assumere dei rischi: si parla in questo caso di propensione al rischio.

Tuttavia, la diversificazione si inserisce in una logica di investimento ragionata e prudente. Infatti, distribuendo il capitale su più strumenti, gli investitori riducono l’effetto della volatilità. Così, un portafoglio fortemente concentrato su poche asset sarà automaticamente più vulnerabile agli shock (e quindi più rischioso), mentre un portafoglio ben diversificato resisterà meglio e limiterà le perdite in caso di eventi negativi su una delle asset. Con la diversificazione si ottiene dunque una riduzione globale del rischio, senza rinunciare al potenziale di rendimento.

Diversificazione e contesto macroeconomico: quali sono gli impatti

Vediamo ora in dettaglio come la diversificazione consenta di assorbire determinate perdite di valore legate a fattori macroeconomici. In altre parole, l'obiettivo è comprendere l'impatto degli eventi economici su determinati tipi di asset tradizionali per evitare una reazione a catena sul portafoglio.

- In tempi di inflazione, le materie prime tendono a svolgere un ruolo di protezione, mentre le azioni e la liquidità perdono valore.

- In un periodo di recessione, gli investitori si rifugiano in obbligazioni di Stato e liquidità.

- In un periodo di deflazione, gli immobili o l'arte sono valori sicuri, mentre alcune materie prime sono maggiormente penalizzate.

Ecco una tabella riassuntiva per catturare l'evoluzione di determinati asset in base a fasi economiche note:

Dati questi parametri macroeconomici, è quindi essenziale trovare un equilibrio in grado di rispondere ai diversi momenti economici e poter disporre di un portafoglio agile. Riassumendo, diversificare significa avere asset differenziati, legati a mercati distinti e reagire in modo diverso a seconda delle fasi economiche.

Attenzione: la diversificazione non “garantisce” un rendimento

È importante ricordare che nessun investimento garantisce un rendimento certo. Ogni asset è soggetto ai meccanismi del proprio mercato e alle evoluzioni congiunturali, sia in periodi di crisi che in fasi di euforia.

Pertanto, anche se la diversificazione consente di ridurre il rischio attraverso la distribuzione, non elimina la possibilità di perdita. Perché nessun asset, soprattutto in tempi di incertezza, è immune da un crollo o da una svalutazione. La diversificazione deve quindi essere vista come uno strumento di ottimizzazione e non come una promessa di guadagno.

La strategia di portafoglio in tempi di incertezza

La ripartizione degli asset: un equilibrio essenziale da trovare

Una buona strategia di portafoglio deve rispondere agli obiettivi stabiliti da un investitore ed eseguire la strategia che ne deriva. Perciò, al momento di comporre il proprio portafoglio, è importante conoscere le caratteristiche specifiche delle diverse asset class, in particolare in termini di liquidità, valore, volatilità, fiscalità o contesto economico.

Nel contesto della diversificazione, l’idea è dunque quella di allocare i propri attivi trovando un equilibrio tra performance e sicurezza. Si tratta di creare una combinazione intelligente tra valori volatili e valori percepiti come più stabili.

Profilo dell'investitore e orizzonte di investimento

Come visto in precedenza, le strategie di portafoglio dipendono sia dagli obiettivi sia dal grado di propensione al rischio che ciascun investitore è disposto ad accettare. Generalmente, si distinguono due grandi categorie di profili:

- Gli investitori giovani: sono più inclini al rischio, preferiscono attivi volatili. Tra le ragioni troviamo: minore esperienza, desiderio di rendimento rapido, capitale ridotto (quindi minore rischio potenziale).

- Gli investitori esperti: sono più consapevoli dei rischi di mercato, dispongono di un patrimonio più consistente e privilegiano la stabilità, in quanto potrebbero perdere di più.

Anche l’orizzonte temporale è da tenere in considerazione: un investimento a breve termine punta a guadagni rapidi e più elevati; mentre un orizzonte a lungo termine privilegia rendimenti più stabili e sicuri nel tempo.

I classici errori nella gestione del portafoglio

Tra gli errori più comuni, si riscontrano cinque categorie principali:

- L'eccessiva concentrazione: investire in asset molto simili (tutto sugli immobili, tutto in criptovalute, tutto su una valuta, tutto su un singolo settore... );

- Il problema di liquidità: investire in asset difficili da rivendere (rischio: restare bloccati senza possibilità di liquidare l’investimento in tempo utile).

- La scarsa conoscenza del mercato: investire in mercati poco conosciuti, in un settore geografico teso o in settori emergenti senza storico.

- Gli effetti della moda: seguire il trend e investire dove “stanno investendo tutti”.

- L'assenza di una strategia definita: investire senza considerare capitale disponibile, patrimonio, profilo di rischio, orizzonte temporale o obiettivi personali.

La diversificazione è quindi un metodo rilevante quando si tratta di creare una rete di sicurezza che protegga il proprio patrimonio.

Le principali asset class in un portafoglio diversificato

Diamo ora un'occhiata alle principali asset class di un portafoglio diversificato. La sfida: trovare il giusto mix in base al contesto economico.

Azioni e obbligazioni

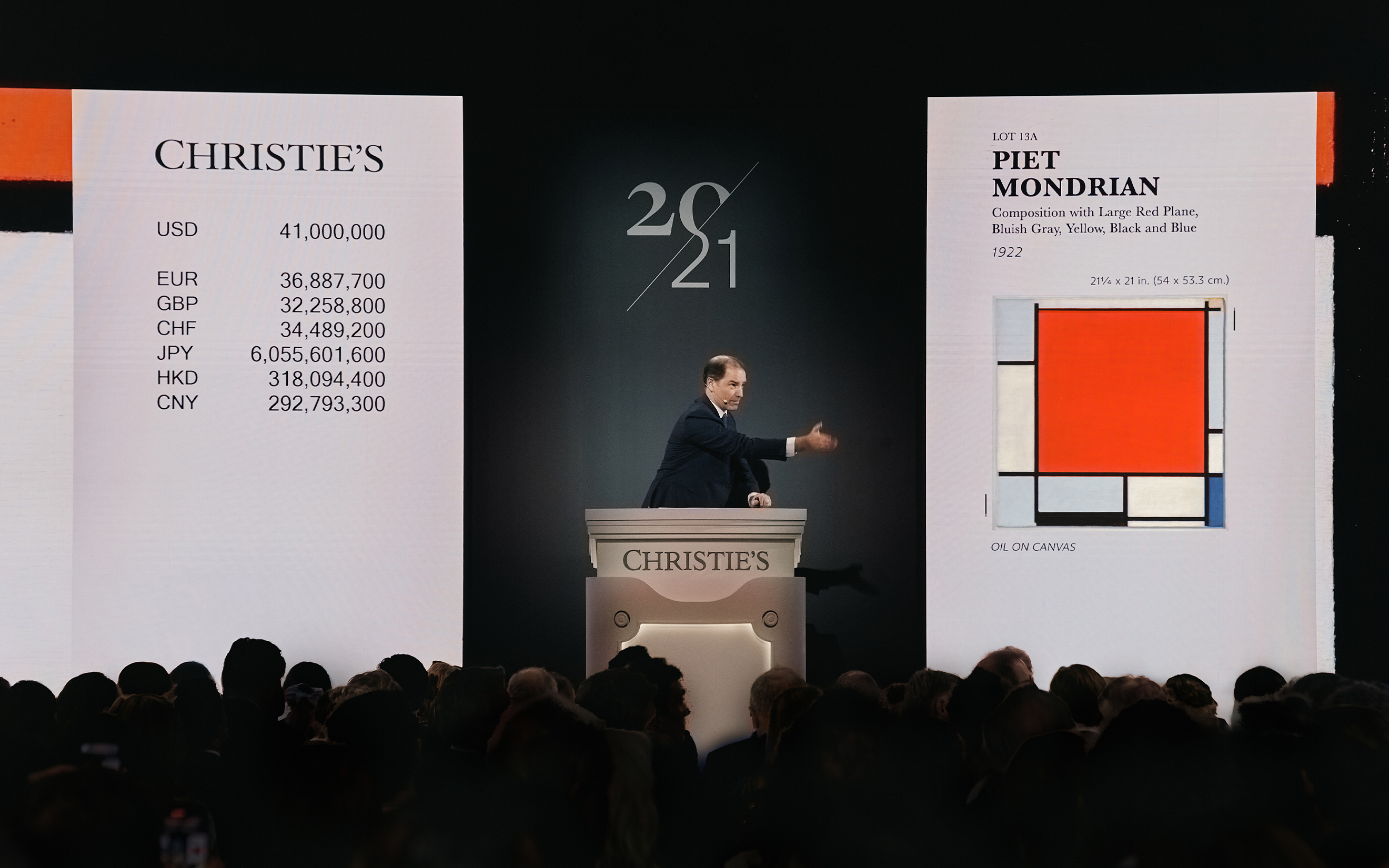

Le azioni e le obbligazioni rappresentano i due pilastri tradizionali dei portafogli finanziari. Le azioni quotate in borsa offrono in genere un buon potenziale di rendimento, ma sono anche molto volatili, poiché dipendono dai movimenti di mercato e sono sensibili alla congiuntura economica o a dichiarazioni politiche. Un esempio recente: quando Donald Trump, presidente degli Stati Uniti, ha annunciato dazi doganali reciproci, le borse mondiali hanno subito un crollo.

Le obbligazioni, al contrario, sono considerate più sicure perché più prevedibili. Infatti, acquistando obbligazioni, gli investitori conoscono il valore della cedola (tasso di interesse), la durata di detenzione e l'importo rimborsato alla scadenza. Inoltre, il rischio di insolvenza del governo è estremamente basso, il che rende il loro valore più solido. Tuttavia, anche le obbligazioni sono soggette a rischi, sebbene inferiori a quelli delle azioni, come il rischio di inflazione o il rischio di cambio, che possono ridurre il rendimento effettivo.

Immobiliare e liquidità

Il settore immobiliare è sempre stato considerato un rifugio sicuro. Stabile, tangibile e capace di generare reddito passivo, consente di costruire un patrimonio solido a lungo termine. Tuttavia, questo asset ha un difetto: non è molto liquido. Infatti, vendere un immobile richiede tempo: trovare il prezzo giusto, pubblicarlo, cercare un acquirente interessato, gestire la burocrazia.

Ed è proprio in questi casi che emerge l’importanza della liquidità. Quando si tratta di creare un portafoglio di investimenti, è importante conservare una parte del patrimonio che può essere rivenduta facilmente e rapidamente per "sbarazzarsene" e limitare le perdite in caso di crisi. Esempi di asset altamente liquidi sono il contante e gli investimenti a breve termine, che pur offrendo rendimenti modesti, assicurano reattività e sicurezza. Questo esempio dimostra che equilibrio e agilità sono essenziali nella costituzione della propria strategia di investimento.

Asset alternativi: verso una diversificazione arricchita

Sempre più investitori guardano con interesse agli asset alternativi come strumento per potenziare la diversificazione.Questi asset, meno correlati ai mercati finanziari tradizionali, sono spesso meno liquidi ma potenzialmente più redditizi e di conseguenza anche più rischiosi. Tra gli asset alternativi, troviamo: criptovalute, private equity, opere d'arte, orologi d'epoca, vino o anche alcuni modelli di auto. Alcune di queste asset class offrono promesse di rendimenti elevati (criptovaluta), mentre altre consentono una maggiore stabilità (arte). D'altra parte, cosa hanno tutte in comune? Si tratta di consentire alle persone di pensare fuori dagli schemi e continuare ad ampliare la propria diversificazione.

Perché integrare gli asset alternativi nella propria strategia?

L'integrazione di asset alternativi nella strategia di investimento consente di gestire meglio il rischio e cercare una migliore stabilizzazione dei propri rendimenti. Esaminiamo ora i vantaggi intrinseci degli asset alternativi nel contesto della diversificazione del portafoglio.

Bassa correlazione con i mercati tradizionali

Gli asset "classici" rispondono a mercati che, in una certa misura, sono interconnessi. In altre parole, i loro valori oscillano in base agli stessi fattori macroeconomici. Per esempio: in caso di aumento generale dei tassi di interesse, il valore delle obbligazioni diminuisce, così anche il valore delle azioni e la domanda immobiliare si indebolisce. Sono tutte collegate e hanno impatti simili.

D'altro canto, gli asset alternativi hanno la particolarità e il vantaggio di reagire secondo le proprie regole. Spesso sostenuti da "mercati di nicchia" (mercato dell'arte, mercato delle criptovalute, ecc.), assorbono meglio gli shock economici esterni. Se manteniamo l'esempio dell'aumento generale dei tassi di interesse, il mercato delle criptovalute rimarrà stabile e, anche in alcuni casi, si apprezzerà.

Pertanto, integrando una quota di asset alternativi, l'investitore rende l'intero portafoglio più resiliente, perché più eterogeneo.

Una fonte di rendimento differenziata

Oltre alla funzione di stabilizzazione, gli asset alternativi possono mostrare performance interessanti. Se prendiamo l'esempio degli artisti che compongono l'Artprice100©, notiamo che questo indice ha registrato tassi di crescita superiori a molti indici borsistici negli ultimi vent'anni. Il rapporto Art Basel e UBS, The Art Market 2025 mostra in particolare la stabilità del mercato, che si aggira circa tra 50 e 70 miliardi di dollari all'anno da più di 20 anni.

Avvertenza: i rendimenti passati non sono garanzia di rendimenti futuri. L'investimento in asset non quotati può comportare il rischio di perdita parziale o totale del capitale investito.

Esempio concreto: l'arte come asset alternativo tangibile

A differenza di altri asset, l'arte come investimento soddisfa diverse esigenze di una strategie di diversificazione. Le sue caratteristiche principali:

- Queste risorse sono tangibili: hanno un'esistenza fisica e reale;

- Queste risorse sono rare per la loro natura: l'offerta è limitata e non riproducibile;

- Queste risorse hanno un forte valore culturale ed emotivo: trascendono la ciclicità e le crisi economiche.

Investire nell'arte: diversificazione e patrimonio culturale

L'arte: un asset tangibile a tutti gli effetti

Come già accennato, l’arte è un asset tangibile. Esattamente come l’immobiliare, si fonda su un valore fisico e concreto, praticamente impossibile da replicare. Inoltre, possiede una dimensione patrimoniale particolare: può essere trasmesso all’interno della famiglia, costituendo un bene unico e non fungibile, a differenza delle azioni. Va tuttavia ricordato che, a differenza di altri asset, l’arte non genera rendimenti regolari come i dividendi delle azioni o i canoni d’affitto degli immobili.Si tratta quindi di un asset da detenere nel tempo, che può produrre un guadagno solo al momento della rivendita, dopo alcuni anni.

L'arte: un bene rifugio in tempi di crisi economica

Essendo decorrelata dai mercati finanziari, l'arte è considerata un bene rifugio. In periodi di inflazione, questo tipo di asset mantiene il proprio valore meglio di altri, a differenza della liquidità. Accade anche che le opere d'arte importanti siano particolarmente ricercate quando si tratta di proteggere il proprio patrimonio in tempi di incertezza o crisi. L’arte offre anche una protezione contro l’inflazione e i rischi legati alle valute, poiché è sostenuta da una domanda globale costante e da un’offerta relativamente limitata.

Un asset emotivo e simbolico

L'arte è una delle poche risorse legate all'emozione e al prestigio sociale. Chi, a prescindere dal valore, si vanterebbe di possedere un conto deposito o un’azione? Al contrario, un’opera d’arte può essere un oggetto di orgoglio e passione, talvolta esposto nella propria casa. In altri casi, è possibile partecipare all’acquisto tramite formule collettive, come i club deal, che permettono di investire senza possedere fisicamente l’opera. Vediamo ora come integrare concretamente l’arte in una strategia d’investimento.

Come si può integrare l'arte in una strategia di diversificazione?

Acquisto diretto vs investimento collettivo (club deal)

Per acquistare un’opera d’arte, esistono due modalità principali, ognuna con vantaggi e svantaggi:

- Acquisto diretto: questo tipo di acquisto richiede un budget relativamente elevato, una certa conoscenza artistica e competenze in termini di modalità di acquisizione. Implica anche la conoscenza delle proprie responsabilità legate alla detenzione (assicurazione, conservazione, ecc.) e alla rivendita (canali, fiscalità).

- Investimento collettivo: questo tipo di acquisto viene generalmente effettuato tramite club deal e fornisce l'accesso a opere di qualità, beneficiando al contempo di una selezione prestabilita da parte di esperti del mercato. In questa modalità di acquisto è previsto un ticket d'ingresso ridotto, rendendolo accessibile a un pubblico più ampio.

Il ruolo degli esperti nella selezione delle opere

Al di là del metodo di acquisto, investire in arte non è mai un atto banale: serve rigore e preparazione. È importante prestare attenzione a:

- Autenticità e tracciabilità: il mercato dell'arte a volte subisce truffe, falsi, contraffazioni o valutazioni errate.

- Tendenze del mercato: artista, storico, corrente artistica, esposizioni recenti, tecniche utilizzate... Tutti questi elementi devono essere esaminati e analizzati per effettuare un acquisto consapevole e informato.

- Canali di acquisto riconosciuti: gallerie, case d'asta, piattaforme specializzate... I canali di acquisto noti consentono di proteggersi da numerosi rischi.

- Lo specialista: gallerista, advisor, collezionista o storico dell’arte, i suoi consigli saranno necessariamente pertinenti e aiuteranno a investire in un'opera con le dovute cautele.

Nel contesto degli acquisti collettivi, società come Matis sono composte da esperti che accompagnano gli investitori nella selezione delle opere, ma anche nella conservazione, nella detenzione e nella rivendita.

Esempi di profili di investitori d'arte

Se in passato investire nell’arte era considerato un privilegio per pochi esperti, oggi il settore si è aperto a nuovi profili, tra cui:

- I collezionisti, motivati dall'estetica, e che vogliono costruire una collezione con investimenti sicuri.

- I diversificatori, motivati da una ricerca di equilibrio.

- Giovani professionisti, motivati dalla ricerca di sicurezza e attratti da realtà di investimento innovative.

- Famiglie ed eredi, motivati dalla costituzione di un patrimonio da trasmettere alle nuove generazioni.

Conclusione: una strategia d’investimento diversificata è la chiave per un patrimonio ben gestito

In sintesi, la diversificazione rappresenta la pietra angolare per costruire un portafoglio solido e resiliente. In particolare, consente di:

- Ridurre il rischio: il crollo di un asset non trascina con sé l’intero portafoglio.

- Ammortizzare le perdite: le performance di un asset compensano le flessioni degli altri.

- Cogliere opportunità: con un portafoglio robusto, è possibile esplorare nuovi asset senza metterne a rischio l’equilibrio.

- Costruire un patrimonio resiliente: una combinazione di valori volatili con rendimenti a breve termine e valori stabili a lungo termine si ottiene una crescita sostenibile.

Infine, l'integrazione dell'arte come asset alternativo consente sia di ampliare la diversificazione del proprio portafoglio, sia di aggiungere valore emotivo e simbolico ai propri investimenti.

.jpg)